国内アパレル企業の苦境、突破口はどこに?

消費関連企業の2019年度9~11月期の決算発表が出そろいました。消費増税前の駆け込み需要もあり、全体の営業利益は前年同期から0.5%増えました。その一方でアパレル企業は1割以上の減益となり、非常に厳しい業績が続いています。

オンワードホールディングスの2019年9~11月期の連結営業利益は前年同期比15%の減益で、32億円となりました。消費増税後の反動減に加えて気温が高い日が続き、「組曲」や「五大陸」などの基幹ブランドでコートなど冬物商品の販売が振るいませんでした。

今回の決算では多くの衣料品関連企業が利益を減らしています。TSIホールディングスは冬物の不振で値引き販売が増え、主力の「ナノ・ユニバース」などで売り上げ利益率が悪化し、営業利益は4割の減益です。しまむらも3割近い営業減益です。

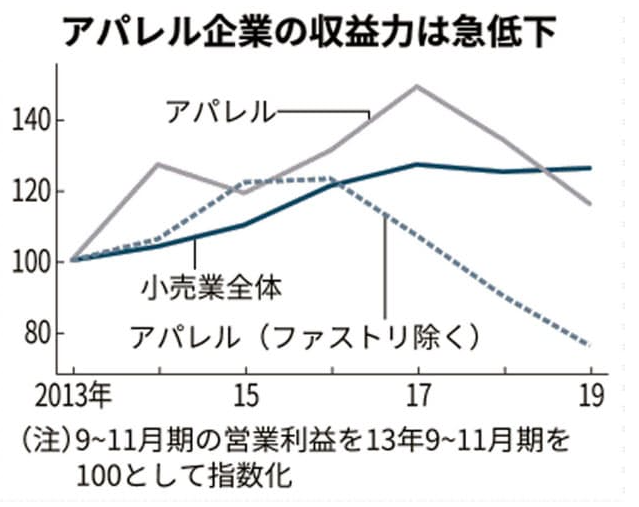

日本経済新聞によれば、主要な上場小売業57社の9~11月期の営業利益は前年同期から0.5%増加しました。少なくとも11月までの時点では駆け込み需要がその後の落ち込みの影響を上回っていました。その一方で、アパレル17社の営業利益の合計は13%減っています。減益となったのは8割に相当する14社で、小売業全体の減益になった企業数の割合(56%)を大きく上回っています。アパレルを除いた小売全体の営業利益は8%増加しているので、衣料品の不振が目立っています。

アパレル企業の苦境は、インターネット経由での服の購入が普及し、百貨店や衣料品店での販売が減少していることに加え、服にお金をかける人が減っていることが影響しています。総務省の家計調査によると、「被服及び履物」への支出金額(2人以上世帯)は2018年には13.6万円と2000年比で3割超減少しています。2010年と比較しても7%減っています。

市場の縮小はアパレル各社の収益力を奪います。2019年9~11月期と前回の消費増税前の2013年9~11月期の営業利益を比べてみると、小売業全体では26%増えていますが、アパレル17社は16%増にとどまります。一人気を吐くファーストリテイリング(ユニクロ)を除いた16社では24%の減益になっています。

ファッションのカジュアル化の流れを受けてユニクロが好調なのは結構なことですが、それ以外の国内アパレル企業の不振が際立ちます。国内アパレル企業がこの苦境から脱するためには、衣料品としての新たな価値を創造し、その価値を訴求してゆくことが必要です。ファッション産業は環境負荷の高い産業だと言われています。世界のファッション産業では、産業としての環境負荷を低減し、よりサステイナブルな産業として生き残ってゆくことが模索されています。国内アパレル企業にとっても、「環境配慮」は現在の苦境を脱するための、ひとつの突破口になりうるコンセプトだと思います。このHPでは衣料品での環境配慮の現状や、今後の可能性について考えています。色々な履歴の材料の組み合わせで製造される衣料品という製品の特徴や、ファッションという個人の好みに大きく依存する性格から、環境配慮への取り組みにおいても様々な制約があることをご紹介してきました。しかし世界の、日本の消費者の環境問題への関心は年々高まってきていますから、この難しい課題を解決することに貢献できれば、大きなビジネスチャンスになります。衣料品は私たちの生活に密着した必需品です。必需品であればこそ、環境負荷を低減してゆく努力を継続してゆかねばなりません。

Follow me!